Finanzielle Leistungsfähigkeit

Die stetige Aufgabenerfüllung als wichtigster Haushaltsgrundsatz (§ 77 Abs. 1 GemO) ist nur auf dem Fundament Finanzieller Leistungsfähigkeit möglich.

Bei der Finanziellen Leistungsfähigkeit handelt es sich um den ersten Aspekt nachhaltiger Kommunalfinanzen im Kontext von Nachhaltigkeitshaushalten. Beim ersten Aspekt nachhaltiger Kommunalfinanzen geht es darum, den Gedanken der Nachhaltigkeit in der kommunalen Finanzwirtschaf zu etablieren. Die Finanzielle Leistungsfähigkeit der Kommune und damit die Fähigkeit zur Aufgabenerledigung soll dauerhaft erhalten bleiben. Nachhaltige Kommunalfinanzen sind ein eigenes Nachhaltigkeitsziel. Zuweilen werden sie als solches auch in Leitbilder oder kommunale (Nachhaltigkeits-) Strategien aufgenommen.

Finanzielle Leistungsfähigkeit ist dabei ein typischer unbestimmter Rechtsbegriff, der insbesondere im Haushaltsrecht eine Rolle spielt. Er taucht an mehreren Stellen der Gemeindeordnung auf:

- Nach § 10 Abs. 2 S. 1 GemO schafft die Kommune in den Grenzen ihrer Leistungsfähigkeit die für das wirtschaftliche, soziale und kulturelle Wohl ihrer Einwohner erforderlichen öffentlichen Einrichtungen. Das bedeutet konkret auch, dass sich die Kommune mit diesen Einrichtungen nicht überfordern darf. Das wäre beispielsweise dann der Fall, wenn sie die daraus resultierenden Folgekosten nicht ohne Verfehlen des regelmäßigen Haushaltsausgleiches tragen kann.

- Nach § 87 Abs. 2 GemO ist die Gesamtkreditgenehmigung zu versagen, wenn die daraus resultierenden Kreditverpflichtungen (insb. Zins, Tilgung und auch Folgen der (anteilig) kreditfinanzierten Investition) nicht mit der dauernden Finanziellen Leistungsfähigkeit der Kommune in Einklang steht.

- Nach § 102 Abs. 1 Nr. 2 GemO dürfen wirtschaftliche Unternehmen nur begründet werden, wenn das Unternehmen nach Art und Umfang in einem angemessenen Verhältnis zur Finanziellen Leistungsfähigkeit der Kommune steht; bei Unternehmen in Privatrechtsform ist nach § 103 Abs. 1 Nr. 4 GemO die Haftung der Kommune auf einen ihrer Finanziellen Leistungsfähigkeit angemessenen Betrag zu begrenzen.

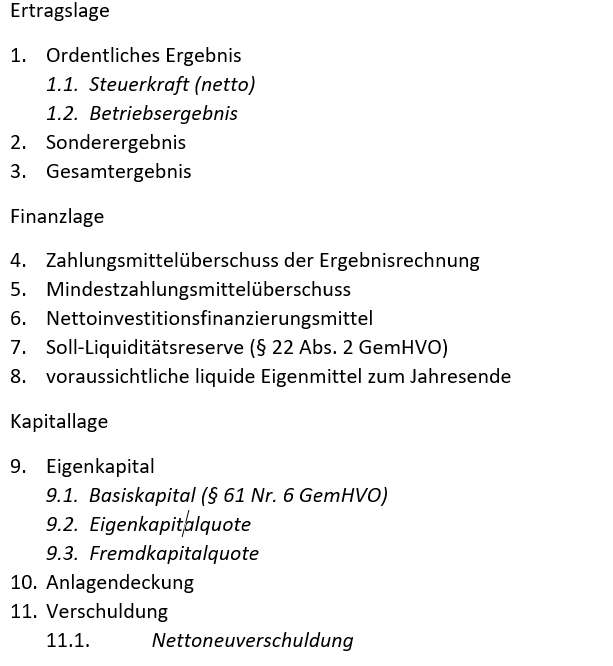

Zur Bestimmung des unbestimmten Rechtsbegriffs der Finanziellen Leistungsfähigkeit bedarf es einer Operationalisierung, mithin einer mathematischen Fassbarkeit. Nach § 6 S. 3 Nr. 2 GemHVO sollen im Vorbericht zum Haushaltsplan u.a. verbindlich vorgegebene Kennzahlen zur Finanziellen Leistungsfähigkeit dargestellt werden. Diese verbindlichen Kennzahlen finden sich in Anlage 16 der VwV zum Produkt- und Kontenrahmen.

Insgesamt handelt es sich um elf, in drei Bereiche untergliederte, Kennzahlen. Zuweilen sind diese noch einmal weiter untergliedert.

Verbindliche Kennzahlen zur Bestimmung der Finanziellen Leistungsfähigkeit

Quelle: Entnommen aus Anlage 16 der VwV zum Produkt- und Kontenrahmen

Als die mit Abstand wichtigste Kennzahl zur Bestimmung der Finanziellen Leistungsfähigkeit gilt gemeinhin das Ordentliche Ergebnis. Sein regelmäßiger Ausgleich gilt als Faustformeldefinition für finanzielle Generationengerechtigkeit in der Übesersetzung als Interperiodengerechtigkeit: Die Ordentlichen Erträge sollen ausreichen, um den Ressourcenverbrauch zu erwirtschaften.

Im Rechenschaftsbericht sind die verbindlich vorgegebenen Kennzahlen nach § 54 Abs. 2 Nr. 6 GemHVO ebenfalls in ihrer Entwicklung darzustellen. Hierfür gilt das Muster nach Anlage 29 zu den VwV des Produkt- und Kontenrahmen.

Weiterführende Literaturhinweise und Links zum Thema